5년간 매달70만원 부으면 5000만원 목돈… 6%대 금리효과

■ ‘청년도약계좌’ 6월 출시

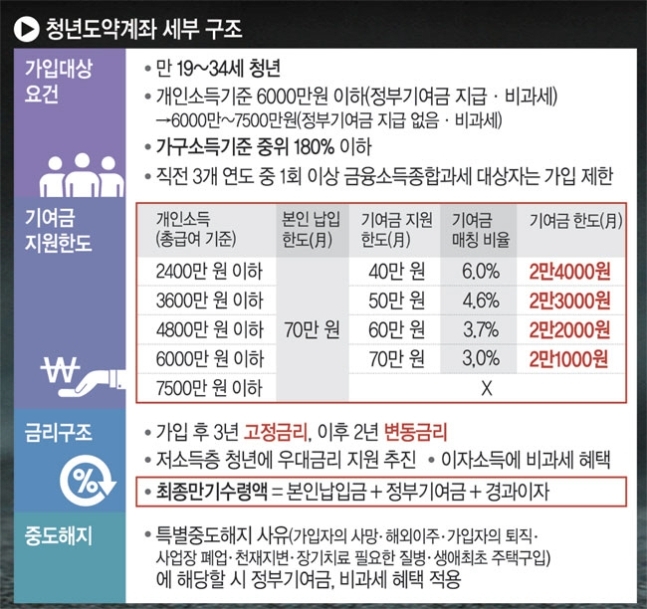

소득6000만원 이하 만 19~34세

정부, 매달 2만원대 기여금 지원

이자소득 비과세 혜택까지 더해

시중銀 적금보다 400만원 이득

청년층의 자산형성을 목표로 윤석열 정부가 공약한 정책형 금융상품인 ‘청년도약계좌’가 오는 6월 출시된다. 5년간 매월 적금을 부으면 정부 기여금과 이자를 합쳐 5000만 원 안팎의 목돈을 마련하는 내용이다. 약 6%대 금리 효과를 내는 것으로 추산돼 현재 평균 적금 금리가 4%인 점을 감안하면 일반 적금보다 수백만 원은 이득이라는 계산이 나오고 있다.

15일 금융권에 따르면 금융위원회는 청년도약계좌 출시와 관련해 관계기관과 세부 상품구조 등을 협의한 결과를 중간발표하고 6월 상품출시를 위한 후속 절차를 진행할 계획이다. 청년도약계좌의 기본적 상품 구조는 최대 납입액이 70만 원인 5년 만기 적금이다. 정부는 개인 소득별 매달 2만2000∼2만4000원을 기여금 형태로 보태주고 이자소득에 비과세 혜택을 부여한다.

가입 자격은 개인소득 6000만 원 이하이면서 동시에 가구소득 중위 180% 이하인 만 19∼34세 청년이다. 보건복지부가 고시한 2022년도 중위소득(2인 가구 기준 월 326만 원)을 기준으로 하면 2인 가구의 경우 월 소득 586만8000원 이하가 대상이다. 병역 이행자의 경우 병역이행 기간(최대 6년)만큼 나이 계산 때 차감한다. 가입 후 첫 3년은 고정금리가, 이후 2년은 변동금리가 적용된다. 금융위는 3년을 초과해 고정금리가 적용되는 상품도 출시할 수 있도록 금융사들과 협의할 계획이다.

최근 금리가 많이 올랐지만 적금에 가입하는 것보다 청년도약계좌를 드는 것이 이득이라는 평가가 나온다. 시중은행 시뮬레이션에 따르면 월 70만 원씩 60개월간 적금을 부으면 원금은 4200만 원이다. 여기에 6% 금리를 적용하면 세전이자는 640만5000원으로 총 4840만5000원이 된다. 이 같은 원리금에 기여금 126만 원(2만1000원씩 60개월)을 더하면 5000만 원에 근접한다.

비과세라는 점도 이득이다. 은행 상품은 이자소득세 15.4%를 제하게 된다. 세금을 적용하면 원리금은 4742만 원 규모로 줄어든다. 세후 수령액으로 기여금을 더해 5000만 원가량을 맞추려면 금리가 7% 정도는 돼야 한다. 현재 시중은행의 적금상품 우대금리는 4∼5%대다. 이를 감안하면 청년도약계좌가 350만∼440만 원가량 이득이라는 계산이 나온다. 한 시중은행 관계자는 “현재 시중에도 8%의 적금이 있긴 하지만 납입 한도도 작고 납입 기간도 6개월 정도로 짧을 뿐 아니라 이벤트성 우대 조건을 모두 맞춰야 한다”며 “그런데 만약 별다른 조건 없이 높은 금리를 주고 이자 소득세까지 면제해준다면 가입하지 않을 이유가 없다”고 말했다.

다만 청년도약계좌에서 월 70만 원이 아닌 40만∼60만 원을 납입하면 5000만 원을 모으기는 현실적으로 어렵다. 기여금 매칭비율을 최대 6%로 받더라도 144만 원으로 원리금 4800만 원 이상을 맞추기가 쉽지 않다. 금리 10%로 비과세를 적용해도 40만 원 납입시 3010만 원, 60만 원 납입시 4515만 원이 된다.

금융위는 6월부터 취급 금융회사 모바일 앱을 통해 비대면으로 가입신청을 받도록 할 계획이다. 가입일로부터 1년을 주기로 가입자격 유지심사를 해 기여금 지급 여부나 규모를 조정한다. 청년내일저축계좌·청년(재직자)내일채움공제·각종 지방자치단체 상품 등 복지상품 및 고용지원 상품과 동시 가입이 허용된다.